Was war letztes Jahr? Massiv gestiegene Gaspreise führten auf breiter Front zu rekordhohen Energiekosten. Fehlende Energielieferungen von kurzfristig ausgefallenen französischen Kernkraftwerken und heimischen Wasserkraftwerken (grosse Trockenheit) mussten zu einem Vielfachen der Verkaufspreise am Markt wiederbeschafft werden. Zudem wurde die Liquidität der Handelspartner durch die Margin Calls stark strapaziert. Der Bund trat mit einem Rettungsschirm für die Stromwirtschaft ein und Eigentümer sprachen Kredite und Darlehen zur Unterstützung in der heiklen Situation.

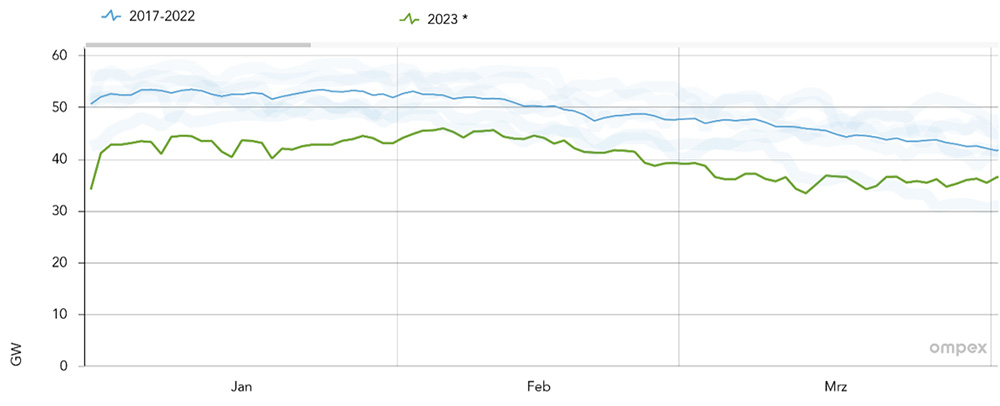

Wie ist die Situation 2023 bisher? Im für die Schweiz kritischen ersten Quartal blieb die Produktion der französischen Kernkraftwerke deutlich hinter den langjährigen Durchschnitten zurück. Eine massive Reduktion der Strom- und Gasnachfrage in Europa - vor allem aufgrund preisbedingter Einsparmassnahmen, eines schwächeren wirtschaftlichen Umfelds; und nur zu einem kleineren Teil aufgrund milder Temperaturen im Winter – ermöglichte die angespannte Marktlage zu stabilisieren.

Realisierte Erzeugung der Französischen Kernkraftwerke im ersten Quartal 2023 Quelle: Ompex AG

Realisierte Erzeugung der Französischen Kernkraftwerke im ersten Quartal 2023 Quelle: Ompex AG

Die Lage hat sich bis im Sommer 2023 weiter beruhigt. Deutschland realisierte in kurzer Zeit den Bau von LNG Terminals und ersetzte das russische Pipeline Gas fast vollständig. Der nasse Sommer hat dazu beigetragen, dass die Seen grösstenteils wieder ihren durchschnittlichen Pegelstand erreicht haben und die Gasspeicher in Europa sind bereits sehr gut gefüllt. Die Unsicherheit im Hinblick auf den nächsten Winter 2023/24 ist geringer als für den letzten Winter.

Wie geht es weiter? Die heikle Situation im letzten Jahr prägte die Führungsebenen der Versorger, der Händler und Produzenten stark. Mehr Aufmerksamkeit im Risikomanagement, grössere Reserven, angepasste Handelsverträge, und mehr Reports sind Folgen davon. Die Unternehmen sind heute auf hohe Volatilitäten in Mengen und Preisen besser vorbereitet. Die Frage der langfristigen Versorgungssicherheit im Winterhalbjahr beschäftig uns jedoch weiterhin, v.a. im Hinblick auf die Abschaltung der heimischen Kernkraftwerke mit einem Anteil von ca. 36 % an der Gesamtproduktion.